El segmento B-SUV está ardiendo, una fortaleza hoy y futura debilidad

El segmento B-SUV crece con mucha fuerza y parece un manantial de riqueza donde todas las marcas y fabricantes se pueden bañar. Los segmentos tradicionales retroceden, mientras se infla una burbuja que puede estallar en 2021. Los números están avisando.

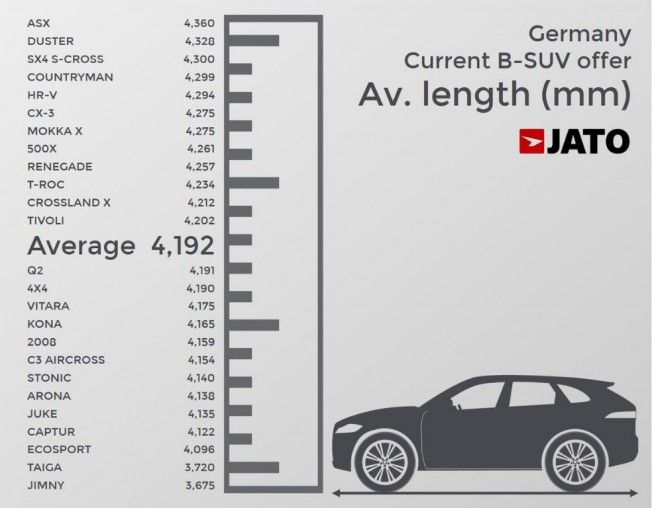

La oferta de SUV y crossover en torno a los 4 metros es más variada que nunca

El mercado SUV está que arde, a nivel mundial uno de cada tres turismos que se vende es de este tipo. Eso está afectando a la cuota de los compactos, subcompactos y monovolumen. Si hablamos concretamente del segmento B-SUV, fundamentalmente crossover, los fabricantes han encontrado una mina de oro que no tiene visos de agotarse.

Fue Nissan con su Juke el que estrenó esta categoría, ofreciendo coches basados en subcompactos pero con un precio más alto, una posición de conducción más elevada, una imagen más seductora que un monovolumen y asociada a lo joven y a lo moderno. El año pasado fueron 1,4 millones de unidades solo en la Unión Europea.

Fuentes del sector esperan que solo en cuatro años (2022) este segmento haya crecido un 40%, ya que los nuevos modelos arrancan ventas nuevas, y no solo a base de quitarlas del segmento C (compacto) tradicional. No solo crecerán en ventas, también en tamaño, porque se quiere dejar hueco para los A-SUV, más pequeños.

| Modelo | Ventas T1 2018 | Variación 2017/2018 |

|---|---|---|

| 1. Renault Captur | 55.059 | -0,5% |

| 2. Peugeot 2008 | 50.117 | -7,5% |

| 3. Dacia Duster | 46.571 | +31% |

| 4. Opel/Vauxhall Mokka X | 40.327 | -17% |

| 5. Fiat 500X | 28.943 | +4,5% |

| 6. Volkswagen T-Roc | 27.931 | N / D |

| 7. Citroën C3 Aircross | 26.838 | N / D |

| 8. Opel/Vauxhall Crossland X | 25.596 | N / D |

| 9. Ford EcoSport | 23.743 | +29% |

| 10. Nissan Juke | 21.445 | -27% |

Los modelos más vendidos del primer trimestre en Europa

Si analizamos los datos de ventas del primer trimestre en Europa, obtenidos por JATO Dynamics, observamos que varios modelos tienen un potencial de alcanzar 100.000 unidades este año, sobre todo Volkswagen T-Roc y los primos PSA, Citroën C3 Aircross y Opel/Vauxhall Crossland X.

Estos nuevos modelos se han colado directamente en los puestos sexto, séptimo y octavo. Uno de los grandes perjudicados ha sido el veterano Juke, que ha pasado de ser el quinto al décimo más vendido. El Renault Captur continúa dominando con comodidad, el 2008 ha perdido un poquito y el Mokka X otro tanto.

Para las fábricas españolas es un momento dulce, varios superventas se hacen aquí

También se aprecia que el Ford EcoSport, que lleva a la venta desde finales de 2013, está funcionando mucho mejor desde que la marca del óvalo entendió los gustos del consumidor europeo y empezó a fabricarlo en Rumanía (en vez de la India). En cuanto al renovado Dacia Duster, sigue siendo atractivo. Todo está sumando.

Si analizamos por países, en Italia se están matriculando casi el doble de B-SUV que en España, considerando que España es el quinto mercado europeo e Italia el cuarto. Francia es otro potentísimo mercado para los B-SUV. Alemania y Reino Unido, aunque son primer y segundo mercados europeos, tienen mayor contención ante el fenómeno.

Todavía tienen que llegar más modelos, como el derivado Skoda del Arona, basado en plataforma MQB A0, que jubilará al Yeti. No será de extrañar que este segmento represente pronto el 40% de las ventas en Europa, en los cuatro primeros meses del año "solo" han sido el 37%.

Sorprendentemente, en las potencias emergentes de Brasil y la India este tipo de coche lo está petando, con el 69% de cuota en Brasil y el 75% de cuota en la India. Sin embargo, un dato de interés: no hay tanta oferta en el mercado, dependen fundamentalmente de producto local, importan menos por barreras arancelarias. Se benefician las marcas con fábricas locales.

Por un lado, para los fabricantes es fantástica esta fiebre, ya que obtienen más beneficios vendiendo B-SUV que subcompactos (B) o compactos (C). Por ejemplo, en España los SUV tienen un descuento medio del 12% o menos, mientras que los subcompactos andan por el 22%. A menor descuento, más ganancia para el fabricante. Son coches de capricho, y se ponen los precios en consonancia.

Ahora viene lo malo. Si en el primer trimestre de 2017 el 43% de estos coches eran diésel, ahora solo el 33%. Apenas se están notando las versiones híbridas, de gas o eléctricas, que son el 0,40% del segmento. El 65% son gasolina. Eso implica que van a seguir subiendo las emisiones medias de CO2 por fabricante, ¡y eso no les interesa nada!

La tracción total no interesa a casi nadie, el 88% son tracción delantera

La declive del diésel va a complicar las cosas a todos los que no anden cerca de los 95 g/km de CO2 que deben alcanzarse en 2021. Más les vale que los próximos B-SUV tengan más eficiencia, ya que los subcompactos gastan y contaminan menos (menos peso, mejor aerodinámica), y una cosa ha de compensar a la otra. Y si encima van a crecer, el problema será más difícil de resolver.