Las patronales del automóvil de Europa y China se han aliado

Durante casi todo el Siglo XX el actor más relevante en el mundo del automóvil fue Estados Unidos con una industria inalcanzable. Los tiempos cambian, y europeos y chinos quieren tener una posición de mayor liderazgo, y competir de forma más eficiente con japoneses y coreanos.

Los representantes de la CAAM (China) y ACEA (Europa) han firmado un acuerdo de cooperación en Bruselas

La industria del automóvil en Europa es tan antigua como el propio automóvil, desde que Karl Benz puso en circulación su Patentwagen, el primer coche con motor de gasolina (1885). En China la historia es muy distinta, hasta bien entrados los 80, 100 años después, su tejido productivo era testimonial.

A partir de las reformas económicas que liberalizaron en parte al país asiático, empezó a entrar dinero europeo para fabricar vehículos en China, siempre y cuando se aliasen con constructores locales, con un límite del 50% de las empresas resultantes. Tres décadas más tarde China es el primer fabricante mundial y el mercado más voluminoso.

La mayoría de fabricantes europeos tiene a los chinos como mejores clientes

Esta relación forzosa nos lleva a las siguientes cifras. Más de la mitad de las importaciones de automóviles en China -por valor económico- (51%) vienen de Europa, que equivalen al 17% del valor de los coches exportados en Europa. En 2017 fueron 575.286 unidades, 22.300 millones de euros en turismos.

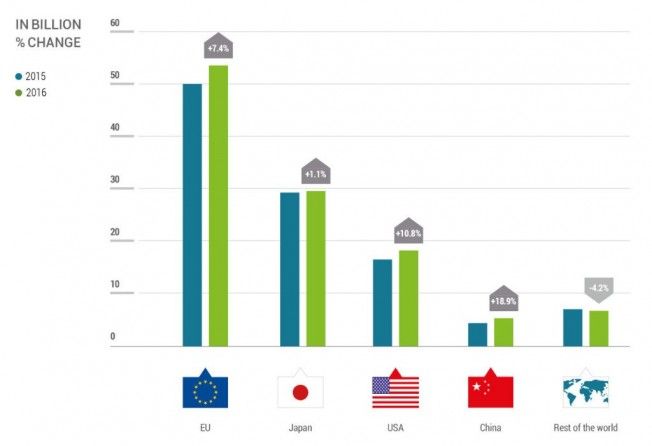

i+D en el sector del automóvil, por región, en miles de millones de euros - Fuente: Comisión Europea (2017)

En sentido contrario es muy distinto. China apenas exportó a la Unión Europea el mismo año 131.843 turismos, con un valor de 373,2 millones de euros. Eso corresponde con el 6% en valor de exportaciones de China, o el 4% en importaciones en la UE. Además, lo que más llega son, precisamente, marcas conocidas como Volvo u Honda, que se hacen allí.

Las marcas genuinamente chinas tienen una presencia testimonial en nuestro mercado, con varios batacazos en los últimos años, el último a reseñar fue el de Qoros: 51 unidades vendidas en Eslovaquia. Exitazo sin paliativos, ¿eh? Con Volvo como caballo de Troya, Geely espera que las cosas sean diferentes.

China sigue dependiendo de los fabricantes europeos, a pesar de todo lo que han aprendido en estos 34 años de colaboración forzosa con las famosas joint-ventures. Los representantes de fabricantes europeos (ACEA) y chinos (CAAM) han visto que llegarán más lejos colaborando, aunque sigan siendo competidores.

Este gráfico pone de relieve que China lleva la delantera (contando con el i+D comprometido públicamente en 2017)

Ambas patronales van a ponerse de acuerdo en políticas, estándares y normativas. Colaborarán en ámbitos como los vehículos de energía alternativa -principalmente, eléctricos-, conectividad, conducción autónoma, normativas anticontaminación y formas de homologar los vehículos. China va con 10 años de retraso en esto último.

Las normas Euro 5 y Euro 6 han servido como dique de contención ante la llegada masiva de coches chinos con motores convencionales

Por otro lado, los europeos se benefician de que en China haya menos diferencias a la hora de homologar los vehículos, ya que ahorra dinero en costes. Así, la diferencia entre modelos destinados al mercado europeo y chino se puede reducir bastante. Además, supone una forma de cuestionar a grandes rivales, como Toyota, Hyundai y Kia.

El mercado europeo está en una fase de madurez, lleva cinco años seguidos creciendo, y el año pasado subió un tímido 0,1% o 15,2 millones de unidades. El mercado chino casi lo duplica, con 28 millones de unidades, o un 30% de las ventas mundiales de turismos. En teoría, las dos partes salen ganando.

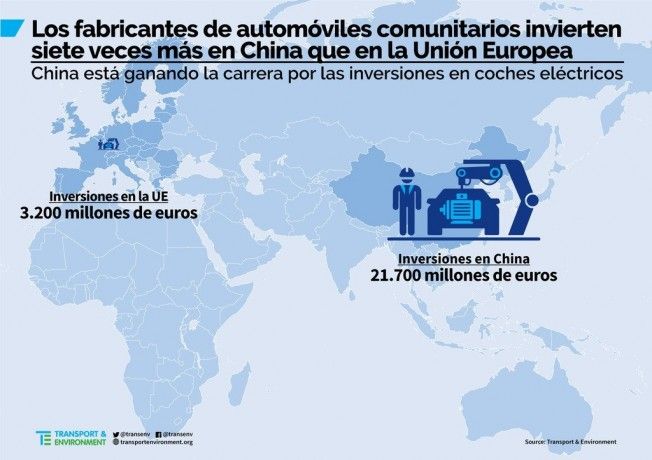

Si miramos con recelo este acuerdo, recordaremos que los fabricantes ahora están invirtiendo mucho más dinero en China en electromovilidad que en la UE, ya que su mercado fue el primero en establecer una cuota obligatoria de vehículos eléctricos matriculados, 10% en 2019. La Unión Europea está en el proceso de copiar ese movimiento y llegar al 35% del mercado eléctrico en 2030. Ahora no hay mínimo, lo habrá en 2025.

Es obvio que las dos partes tienen que obtener algo a cambio. La práctica totalidad de marcas europeas -generalistas y Premium- tienen fábricas en China con sus socios chinos. De momento solo la americana Tesla se ha decantado por la fórmula de ir totalmente a su bola tras la relajación de las leyes chinas. Algún europeo planea aumentar su participación en su JV, o absorber la parte china.

Para los fabricantes europeos China es muy rentable y con potencial de seguir creciendo, mientras Europa va camino de contraerse por cuestiones demográficas y por el cuestionamiento del tradicional modelo de propiedad; otras fórmulas vienen con fuerza. Con los años veremos qué sale de este acuerdo, y si realmente es un win-win, o los chinos han hecho otra jugada maestra.

Fuente: ACEA