Índice Rastreator - DeloitteLos precios de los seguros de automóvil podrían subir en 2015

En los últimos años ha descendido el precio de los seguros de automóvil, una tendencia que ha continuado en 2014 aunque de manera más suave. Las primas aún tiene margen para seguir bajando en los perfiles históricamente de mayor riesgo, pero en el resto (los más comunes) podrían verse subidas en los próximos meses.

La guerra de precios entre las aseguradoras ha provocado la bajada de las primas en los seguros del automóvil durante los últimos años. La pelea por ajustar al máximo los precios y ganar cuota de mercado comenzó en 2006, con el inicio de la crisis económica. Una tendencia que está llegando a su fin porque en 2014 se ha atenuado y podría augurar que en 2015 los precios vuelvan a subir.

Así se desprende de los datos del primer informe “Índice de Precios Rastreator.com - Deloitte del Seguro del Automóvil”, que se ha presentado hoy. Este índice, que será publicado semestralmente, nace con el objetivo de ofrecer al sector y a los consumidores una visión de la evolución de las primas del negocio de automóviles del mercado asegurador.

El informe ha sido elaborado por el comparador de seguros online Rastreator.com en colaboración con la consultora Deloitte teniendo en cuenta 23 variables clave y once millones de cotizaciones del mercado de seguros de automóvil. Se trata del primer y único índice en España de estas características.

Evolución de los precios de los seguros

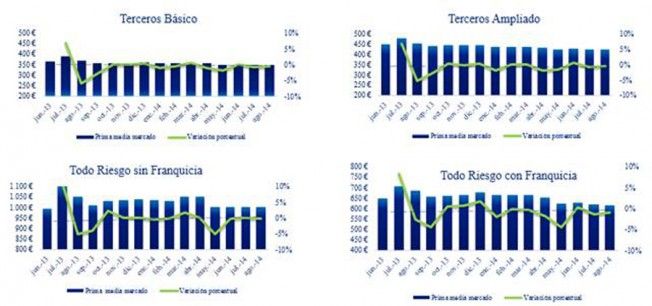

En el siguiente gráfico se puede observar la variación del precio de la prima media (en verde) y la tendencia (en azul oscuro). Estos datos corresponden a la cobertura de Terceros Ampliado (la más habitual, contratada por un 60% del mercado) y para un perfil de riesgo estándar (que corresponde al 80% de la población). Este gráfico no tiene en cuenta los perfiles siniestrales y los jóvenes, que pueden mostrar comportamientos diferentes:

Como se puede comprobar, en los últimos años las bajadas de las primas han sido progresivas. La excepción se observa en la primera mitad de 2013: debido a la entrada en vigor de la normativa europea que impedía aplicar el género como factor para calcular el precio del seguro, muchas compañías subieron la prima que pagaban las mujeres para igualarla a la de los hombres. Por su parte, la tendencia sigue bajando pero se observa cada vez más plana lo que podría vaticinar un cambio de tendencia que provoque un aumento de la prima media en los próximos meses.

El precio medio del seguro se sitúa en 430 euros para un Terceros Ampliado. Como decimos, esta información corresponde a un perfil estándar pero ¿qué pasa con el resto de perfiles de riesgo? El índice Rastreator - Deloitte muestra que el perfil siniestral (ha declarado un siniestro culpable en los últimos dos años) tiene un comportamiento similar al estándar.

El perfil joven (menos de 25 años o menos de dos años de carné) muestra mayores fluctuaciones de precio. Aunque siguen siendo con diferencia quienes presentan una prima más elevada con 791 euros de media, también son los que más han notado la guerra de precios, con bajadas del 15%.

Variables clave

En cuanto a coberturas, las de Terceros Básico y Terceros Ampliado presentan bajadas muy suaves. Las coberturas de Todo Riesgo muestran una variación más acusada, en especial para el Todo Riesgo sin Franquicia que es, lógicamente, la más costosa.

Otros factores clave son la zona geográfica, el uso y antigüedad del vehículo. El descenso de la prima ha sido mayor en la meseta norte y la cornisa Cantábrica, si bien esta segunda zona sigue siendo la más cara y presenta precios superiores con respecto a otras regiones, unas diferencias que pueden ser cercanas al 30%.

El uso y antigüedad del vehículo también han influido en la baja de las primas. El uso profesional del coche tiene las primas más elevadas, 628 euros de media, mientras que los vehículos nuevos (menos de tres años) son los que han sufrido la mayor bajada de precios.

Por tanto, la tendencia a la baja en los últimos años ha continuado en 2014, aunque de manera más suave. En 2015 podrían comenzar a subir en algunas variables si bien los precios aún pueden seguir bajando en los perfiles históricamente de mayor riesgo porque es donde hay un mayor margen de maniobra.