En EEUU pincha la burbuja de los préstamos para comprar coches, los precios pueden caer

Mientras Estados Unidos entra en una recesión, desde el punto de vista técnico, hay otro indicador que muestra una situación preocupante: está aumentando la cantidad de préstamos de coches que no pueden cobrarse, hinchándose un stock de coches embargados y que han caído de precio.

A raíz de la pandemia de coronavirus hubo una demanda que no pudo satisfacerse, ni en coches usados ni en coches nuevos, lo que aumentó el precio medio en Estados Unidos de turismos y pick-ups. Dicho aumento de precios tuvo como consecuencia un aumento en las cantidades a financiar, ya que el 85% de las operaciones se hacen con dinero prestado.

Además, las medidas económicas de estímulo para evitar el hundimiento de la economía supuso un chute de esteroides para la economía de millones de personas. De hecho, hubo aspirantes a conseguir créditos que parecían más solventes de lo que realmente eran, gracias a tanto dólar inyectado en la economía.

En los últimos meses hemos visto fenómenos que apuntaban a que algo no iba bien, como coches usados que cuestan más que los nuevos, concesionarios que inflan los precios hasta el 100% con sus dealer markups, un aumento en el kilometraje y edad de vehículos que los vendedores tenían en stock para dar respuesta a la demanda, etc.

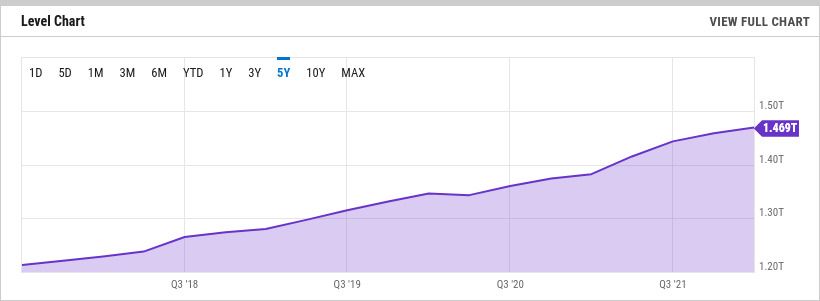

A estas alturas, considerando la progresión de los datos de los trimestres pasados, los estadounidenses deben en préstamos para la compra de coches unos 1,5 billones de dólares, la tercera fuente de deuda de los particulares después de las hipotecas y los infames préstamos para cursar carreras universitarias. En otras palabras, casi el 10% de todo el dinero de lo que deben los particulares en ese país.

En otras palabras, es una cantidad récord y que ha ido aumentando durante los últimos años de forma alarmante. Esta burbuja crediticia nos recuerda muchísimo a la crisis de las hipotecas subprime de 2008, cuando tanta gente dejó de pagar sus hipotecas porque su salud financiera era de barro. Eran los NINJA: no income, no job or assets (sin ingresos, ni trabajo ni activos)

Eso llevó a una avalancha de impagos que acabó con la caída de Lehman Brothers hace 14 años. La historia va camino de repetirse, ya que los prestamistas están haciéndose con un stock creciente de vehículos embargados -técnicamente hablando, repo o repossessions-. En ocasiones el activo se ha depreciado, así que el prestamista incurrirá en pérdidas. Esto puede provocar un enorme efecto contagio que se salga de las fronteras de EEUU.

Un concesionario de coches en Florida - Fotografía: Daniel Oines (Flickr) CC BY

Los típicos préstamos de automóviles son a 7 años, y tanto la gente con baja calificación crediticia (tiene menos facilidades para pagar deudas) como los que tienen un historial impecable incurre en cada vez más impagos. Dependiendo del Estado, los porcentajes de préstamos en mora son del 4% al 25%, y sucede más en los usados que en los nuevos.

Una vez más comprobamos las «ventajas» de proporcionar crédito fácil a personas que van a tener dificultades para pagar, o de la cara B de las medidas de estímulo económico. No todo el mundo es racional ni se limita a sí mismo el endeudarse cuando el préstamo se come más del 30% de sus ingresos -porcentaje que no conviene exceder-.

Entendiendo todo esto, se comprende que haya tantos requisitos documentales a la hora de firmar un préstamo

También hay casos en los que se han financiado compras a un valor por encima del real, por lo que incluso embargando el automóvil y vendiéndolo, no se va a recuperar el crédito. La lista de empresas que pueden tener problemas es grande, tanto bancos como las divisiones financieras de fabricantes y concesionarios, la cascada de impagos puede tener efectos muy poco deseables.

¿Hay compradores para tanto coche... con solvencia económica suficiente?

Un posible efecto beneficioso es que pinche la burbuja de los precios, los fabricantes acepten otra vez trabajar con menores márgenes, los usados empiecen a acusar más la depreciación, y dejen de valer más que los nuevos. Esto puede pinchar la burbuja de la reventa de ciertos modelos, como coches eléctricos de muy baja tirada, Corvettes, etc.

Si la cascada de impagos hace mella en instituciones financieras, el contagio internacional es más probable. El que quiera aprender de esta lección, desde el lado de los prestamistas, endurecerá las condiciones para acceder a un crédito, por lo que puede haber un descenso en las ventas, no solo en los elevados precios. Los impagos acaban derivándose en menor crédito.

Más de un fabricante ha visto aumentar sus ingresos y beneficios pese a la reducción de volúmenes de producción y ventas, y teniendo en cuenta la inflación de precios de materias primas y componentes. Esos márgenes extra se han conseguido, en parte, por una concesión excesiva de crédito fácil. Y como la FED ha subido los tipos de interés, esta burbuja está siendo pinchada ahora mismo, pedir prestado es ahora más caro.