Los 5 desafíos que plantea el ‘boom’ de las baterías de los coches eléctricos

Los combustibles fósiles suben de precio y las administraciones aceleran la transición al coche eléctrico. Sin embargo, esto también plantea dificultades y retos que la industria de la automoción debe superar.

La crisis energética ha hecho que muchos usuarios se planteen más seriamente el paso al coche eléctrico. Y esto no hace sino afianzar una tendencia que se ha producido en los últimos años: que cada vez se venden más coches enchufables y menos de combustión.

Pero esto implica la aparición de nuevos retos que tanto administraciones como fabricantes deben superar. Uno es la necesidad de crear una red de recarga fiable y amplia que garantice el adecuado suministro de electricidad. Otro es el incremento de la demanda de baterías y sus componentes.

Los cinco retos derivados del ‘boom’ del coche eléctrico

La cada vez mayor presencia de coches eléctricos en el mercado y en las carreteras ha generado una notable inversión de los fabricantes en estas tecnologías. Esto incluye las baterías, que se han convertido en la clave del éxito de la movilidad sostenible.

Recomendador de eléctricos

Encuentra el coche eléctrico que mejor encaja contigo

Descubrir mi eléctrico ideal

El precio medio de las baterías ascenderá a 135 dólares/kWh en 2022, un 2% más que el año anterior

Más eficientes, más potentes, con mayor autonomía y velocidad de carga; eso es lo que demanda el usuario. Pero todo ello plantea desafíos que poco a poco se van convirtiendo en un problema mayor.

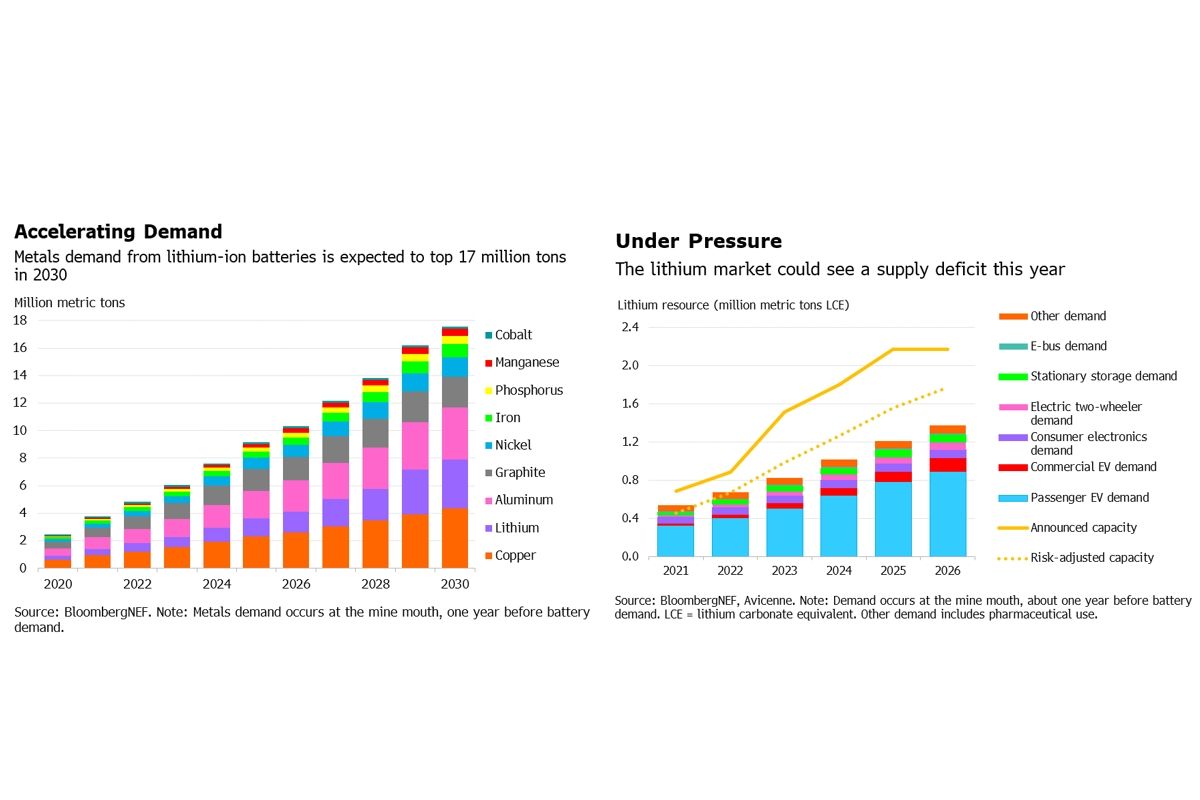

1. Limitada oferta de metales

Cobalto, manganeso, Fósforo, hierro, níquel, grafito, aluminio, cobre, litio… son muchos los metales necesarios para la fabricación de vehículos eléctricos y sus baterías.

Y la demanda ha iniciado una aceleración que amenaza con desestabilizar el flujo de suministro de estos costosos y limitados materiales.

Bloomberg NEF señala que se prevé un incremento del 50% (4,8 millones de toneladas métricas) de demanda de metales para baterías este mismo año y que, a finales de esta década, harán falta al menos 17,5 millones de toneladas métricas. De hecho, la demanda de litio, el material estrella, se multiplicará por siete de aquí a 2030.

Según este mismo organismo, el suministro de litio, níquel y manganeso podría verse ralentizado ya este mismo año. «La capacidad de extracción de las minas está limitando el suministro de las refinerías de litio y níquel, mientras que el manganeso -que se utiliza para fabricar precursores de cátodos de baterías- se enfrenta a los problemas derivados de la falta de inversión en la capacidad de refinado de sulfatos», indica Bloomberg NEF.

2. El precio del litio

Otro problema derivado del auge del coche eléctrico, la necesidad de fabricar baterías y el enorme aumento de la demanda de materiales es el aumento del precio del litio.

En concreto, el carbonato de litio y el hidróxido de litio son cruciales en las baterías de coches eléctricos mientras otras tecnologías no hayan madurado lo suficiente.

Esto ha hecho que los precios del carbonato de litio hayan subido de 5000 dólares por tonelada en julio de 2020 a unos 70.000 dólares por tonelada en julio de 2022. «El rápido crecimiento de la demanda a medida que la oferta se estanca es el principal motor del aumento», señala Kwasi Ampofo, jefe de metales y minería de BNEF.

El aumento de precio, conjuntamente con la limitada producción de carbonato e hidróxido de litio por la escasa disponibilidad de materias primas amenazan con provocar una limitación de oferta este año.

«Mientras que se prevé que la capacidad ajustada al riesgo a nivel de mina alcance unas 673.000 toneladas de carbonato de litio equivalente (LCE) en 2022, se prevé que la demanda supere las 676.000 toneladas de LCE», indica BNEF.

Esto deja claro que la industria del litio podría tener dificultades para satisfacer la creciente demanda de los vehículos eléctricos, a menos que los nuevos proyectos iniciados se pongan en marcha rápidamente en los próximos dos años.

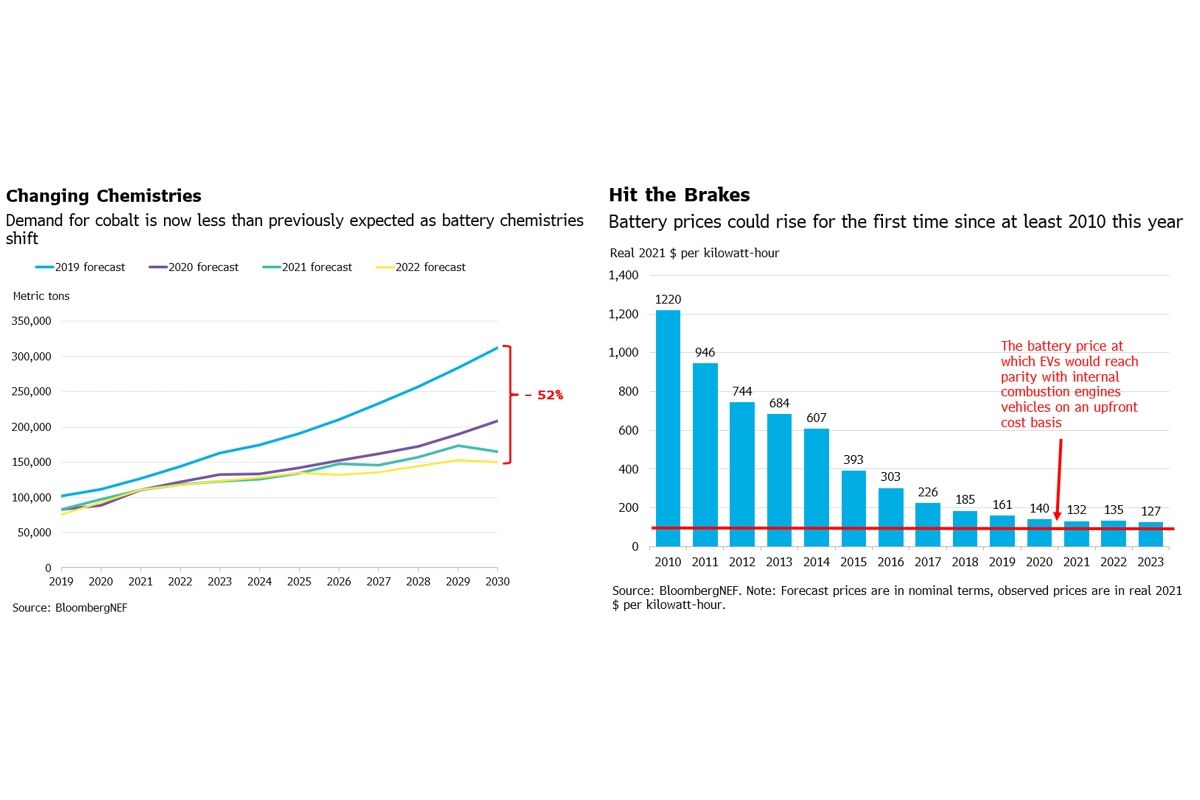

3. El coste de las baterías

Todo lo anterior redunda en un incremento notable del coste de producción de las baterías, lo que a su vez debilita el auge de los coches eléctricos.

Esto puede acabar generando un punto de inflexión en su crecimiento e invertir la tendencia. Una de las claves del éxito final del vehículo eléctrico es que su precio baje considerablemente hasta equipararse al de los coches de combustión. Pero la batería es el componente que en mayor medida influye en el coste de producción y en el precio final del producto.

«Aunque el ritmo de descenso se ha ralentizado, los precios se acercan cada vez más a la marca de 100 dólares por kWh, a partir de la cual se espera que los vehículos eléctricos alcancen la paridad con los vehículos de combustión interna en términos de coste inicial», señala BNEF.

«Sin embargo, este año podría haber un bache en el camino. En medio del aumento de los costes de las materias primas y los componentes, los precios de las baterías podrían aumentar por primera vez desde al menos 2010», alerta dicho organismo.

Según las previsiones, el precio medio de las baterías ascenderá a 135 dólares por kWh en 2022, es decir, un 2% más que el año anterior. «Si las presiones inflacionistas persisten, esto podría retrasar dos años, hasta 2026, el momento en que los vehículos eléctricos alcancen el umbral de los 100 dólares por kWh».

Esto ya se nota en los precios de determinados coches eléctricos, pues marcas como Tesla, Rivian y General Motors han aumentado los precios de sus modelos este año.

4. El auge de las químicas baratas

El incremento de los costes ya está haciendo que los fabricantes opten por combinaciones químicas menos costosas para las baterías.

Un ejemplo de ello es la sustitución del cobalto por el níquel, que se ha incrementado en los últimos tres años. A esto también se le unen las implicaciones éticas derivadas del uso del cobalto, que proviene en su mayoría de la República del Congo a través de minerías artesanales en las que los trabajadores deben hacer frente a condiciones infrahumanas.

La última previsión de BNEF es que la demanda de cobalto crecerá un 28% de aquí al final de la década, hasta superar las 150.000 toneladas. Sin embargo, esto es menos de la mitad de lo que se estimó en 2019.

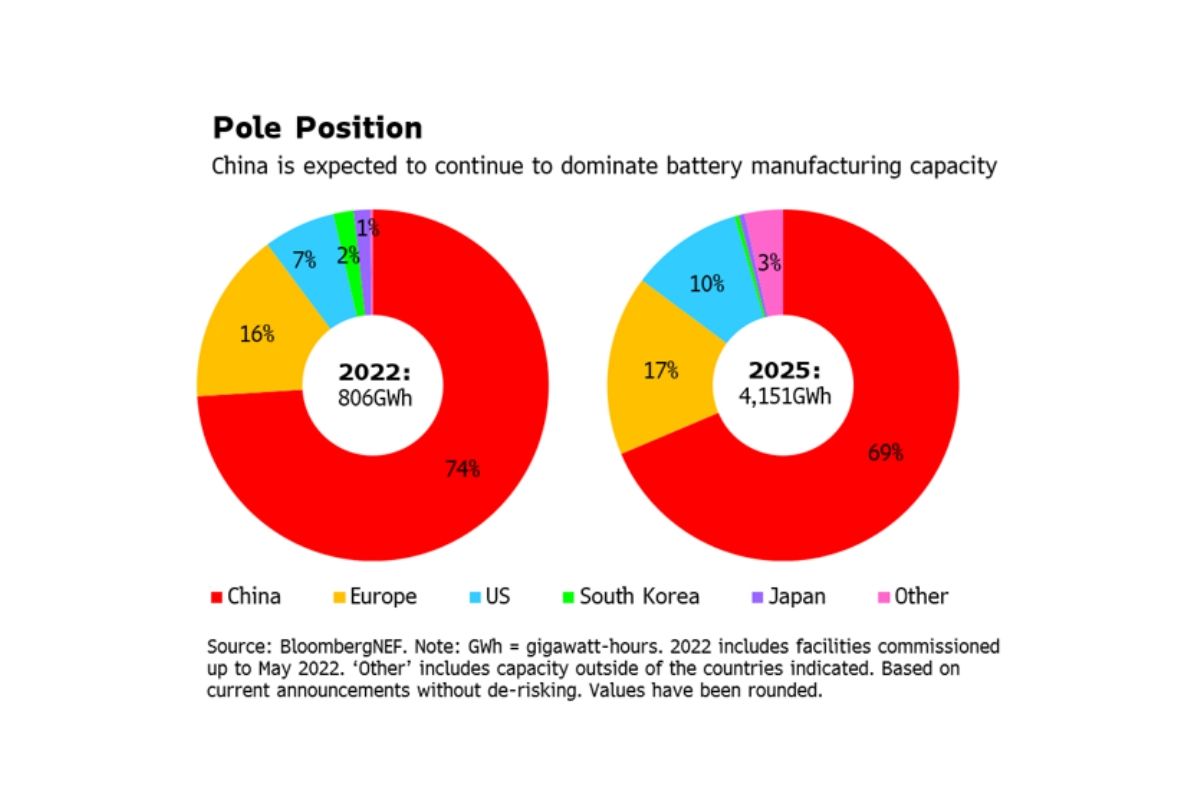

5. La dependencia de China

Europa y Estados Unidos trabajan intensamente en reducir su dependencia de China en materia de suministro de materiales y baterías. Actualmente, el país asiático controla más del 50% del refinado de metales para baterías.

Las empresas chinas no tienen intención de detenerse ahí y ya realizan fuertes inversiones para incrementar su capacidad de producción. Además, China es también una potencia en la fabricación de baterías, con casi el 75% de la capacidad total actual.

Aunque Europa y Estados Unidos están llamados a abrirse paso en el mercado, se espera que China siga siendo líder y conserve una cuota del 69% de la capacidad de fabricación mundial en 2025.

Fuente: Bloomberg NEFFotos: Bloomberg NEF | Freepik | Volkswagen