Subcompactos contra B-SUV, ¿qué está pasando?

El tradicional segmento de utilitarios compactos está empezando a ser fagocitado por el subsegmento SUV derivado del mismo. Los analistas de JATO Dynamics creen que 2016 será el último buen año de los subcompactos tradicionales, y empezarán a decaer en 2017.

El año pasado se vendieron en Europa 3,13 millones de subcompactos, es decir, coches de la categoría en torno a 4 metros de largo, como Fiesta, Ibiza, Polo o Clio. El segmento B puede alcanzar este año los 3,2 millones de unidades, lo que va a suponer un incremento muy tímido interanualmente.

A partir de 2017, las ventas de SUV impedirán que el segmento B siga creciendo, y puede retroceder hasta 2,7 millones de unidades para 2022, según JATO Dynamics. Como segmento B consideramos los compactos de tres y cinco puertas convencionales, así como los familiares y unos pocos sedán, pero no los SUV ni los crossover.

Dicho subsegmento, que abreviamos como B SUV, ha crecido de forma explosiva. En 2011 apenas había modelos y el Nissan Juke reinaba sin oposición, se lograron 168.000 ventas, que contrastan mucho con los 1,04 millones de 2015. En otras palabras, se han multiplicado por seis en solo un lustro, es una progresión espectacular.

Ahora mismo hablamos de un segmento nutrido de opciones, en los que está el Opel Mokka, Peugeot 2008, Hyundai i20 Active, Dacia Duster, Renault Captur y compañía. A pesar de que estos coches son de un 25 a un 32% más caros que un subcompacto equivalente, el segmento sigue a pleno pulmón. Solo en 2015 creció un 27%. Y hay marcas que aún no ofrecen sus modelos en la categoría, pero lo harán pronto.

No son mucho más espaciosos, ni son más ágiles, ni consumen menos, pero venden imagen. En varios casos están basados en la misma plataforma que un modelo B convencional, por lo que no existe una justificación de precio superior a igualdad de margen. En otras palabras, los fabricantes están ganando más dinero con ellos por unidad.

Las causas no son nuevas. Tienen un estilo más diferenciado, dan una percepción de seguridad superior, más modularidad, y algunos -si bien no es motivo habitual de compra- tienen facilidades para circular fuera de carretera, aunque casi todos son de tracción delantera. A continuación, los datos de ventas de subcompactos en Europa durante el primer trimestre, comparados con el mismo periodo de 2015:

| Modelo | Unidades | Variación |

|---|---|---|

| 1 - Ford Fiesta | 84.150 | -4% |

| 2 - Volkswagen Polo | 81.054 | +3% |

| 3 - Renault Clio | 77.762 | -3% |

| 4 - Opel Corsa | 74.049 | -6% |

| 5 - Peugeot 208 | 68.900 | +13% |

| 6 - Toyota Yaris | 53.024 | +4% |

| 7 - Skoda Fabia | 42.927 | +34% |

| 8 - Dacia Sandero | 41.816 | +12% |

| 9 - Citroën C3 | 35.956 | +15% |

| 10 - SEAT Ibiza | 32.703 | 0% |

Las vacas sagradas de la categoría no han cambiado mucho últimamente, aunque es destacable el gran crecimiento del Skoda Fabia, renovado recientemente, así como el empujón de los modelos de PSA y el Dacia Sandero. Hay modelos muy veteranos en el segmento, que aguantan con cambios de poco calado. La última novedad ha sido el Suzuki Baleno, pero habrá alguna más este otoño.

El carácter de coche de capricho es muy acusado en modelos como el Renault Captur. El crossover francés, que se fabrica en España, tenía una previsión de versiones altas de gama muy modesta, pero se volvió muy popular por el techo pintado en dos colores. Eso disparó la demanda de altos de gama, lo cual obligó a hacer una importante inversión en la fábrica para dar salida a esa producción. De hecho, en los B SUV no vamos a ver muchos modelos realmente básicos.

Los fabricantes saben que tienen estatus de coche de capricho, y por lo tanto, los precios pueden ser más elevados que en el segmento B convencional. De hecho, tradicionalmente hablamos de un segmento muy competitivo en el que hay muy poco margen, y hay que vender mucho para lograr rentabilidad. Por lo tanto, a los fabricantes les encanta la efervescencia del B SUV, pueden sacar más rentabilidad sin necesidad de producir volúmenes enormes.

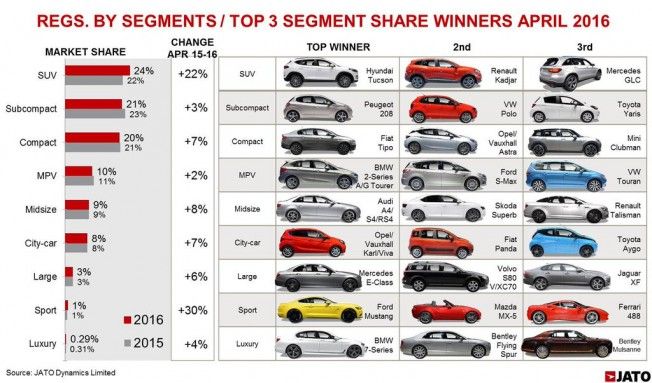

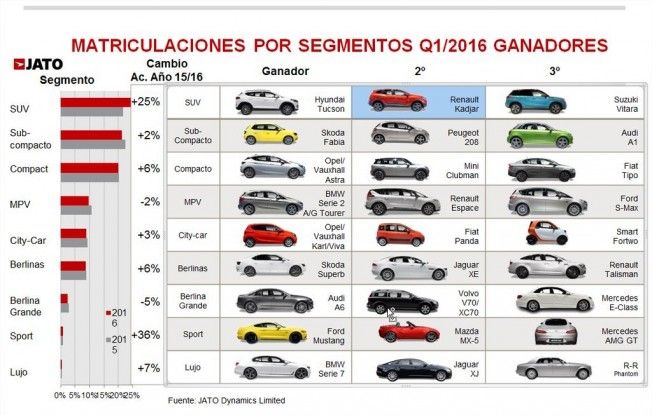

A día de hoy, una de cada cuatro ventas en Europa es un SUV, teniendo en cuenta que hablamos de diferentes categorías: B SUV, C SUV, D SUV, etc. Las ventas crecen muy por encima de la media del mercado, y la oferta de los distintos fabricantes continúa creciendo. Pocas marcas se han quedado fuera de la competición, ni los Premium se están perdiendo la fiesta.

Es de esperar que la cuota B SUV siga creciendo, al menos hasta que se cambie la política impositiva y se empiece a gravar los coches en función del peso, donde cualquier SUV sale perdiendo respecto a un modelo equivalente tradicional. Las últimas técnicas en construcción y mejores aceros permiten que los pesos no se disparen, pero la física es la física, y son más pesados.

Es cuestión de tiempo que se empiecen a colar B SUV en la lista de subcompactos más vendidos. Algunos fabricantes se podrán plantear incluso dejar de producir subcompactos convencionales y centrarse en los B SUV por su mayor rentabilidad. O eso, o empiezan a pasarse de moda. Hubo una época breve en la que sí, había modelos de estas características, pero casi nadie se decantaba por ellos. Igual que vinieron, pueden acabarse yendo, pero no a corto plazo.

Fuente: JATO Dynamics