Tesla no pisa todavía tierra firme y hará recortes

La compañía californiana sigue sin salir de los números rojos y no genera suficiente dinero, así que se verá obligada a meter la tijera hasta que los ingresos no mejoren. Ha empezado una cuenta atrás de 10 meses para lograr más liquidez.

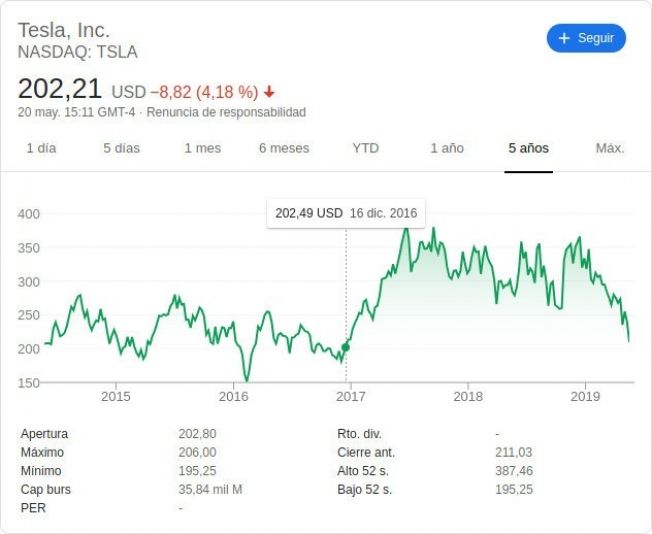

Cotización de TSLA en el NASDAQ en estos momentos

Tesla sigue sin dar beneficios, y los mercados se impacientan. La empresa quema más dinero del que ingresa y va a necesitar más capital. Si nos fijamos en la cotización bursátil de la empresa, ya por debajo de los 210 dólares por título y acercándose a los 200, ha perdido todos los avances en bolsa desde ¡finales de 2016!

En el primer trimestre del año (Q1) Tesla anunció 700 millones de dólares en pérdidas, de los cuales 188 millones corresponden al impacto de la nueva política de precios de los Model S y Model X, además de los gastos de reestructuración. Si liquidez interanual ha bajado un 18%, y respecto al final del último trimestre, ha caído un 40%.

Tesla gastará este año 2.500 millones de dólares

En otras palabras, ahora mismo Tesla tiene una liquidez cifrada en 2.300 millones de dólares. Si se sigue a este ritmo, la empresa tiene solo 10 meses para salir de los números rojos, o de lo contrario la situación financiera de Tesla empezaría a ser muy preocupante. Elon Musk, CEO de Tesla, ya ha avisado de que habrá que hacer recortes y se buscará cualquier partida de gasto prescindible.

Y es que los negocios de Elon Musk abarcan mucho, pero a veces no aprietan todo lo necesario. El Model 3 está siendo un éxito, desde luego, y las entregas se hacen a tal velocidad que los concesionarios se ven obligados a solucionar problemas de calidad cuando los clientes se quejan de algo.

Ahora mismo Tesla está en varios frentes: los camiones eléctricos, la pick-up, sacar al mercado el Model Y (que se va a vender como rosquillas), terminar la gigafactoría de China, seguir ampliando la red de cargadores rápidos, una competencia que está espabilando, etc. Pero Tesla sigue electrizando muchos sueños.

Sigue siendo una empresa automovilística que no ha dado beneficios a ejercicio completo y está valorada muy por encima de su dimensión y capacidad de producción. De hecho, cuando la fábrica de Shanghái esté en marcha -último trimestre-, Tesla tendrá la capacidad de producir medio millón de coches al año, entrando por tanto en el club de los fabricantes medianos. Tiene la cotización de uno muy grande.

La empresa fue fundada el 1 de julio de 2003, es decir, se aproxima su 16º aniversario. De momento la hoja de ruta se está cumpliendo, partir de un coche eléctrico para gente adinerada hasta llegar a un modelo para las masas -y no todas, sino las del segmento de gama media/alta-. Y ahora mismo no es una prioridad para Tesla sacar modelos de poco precio.

Tesla necesita aumentar sus ingresos, además de reducir gastos. No descartaría que apareciese "algo" que pudiera permitir elevar el precio de los coches, total, si hay algo que Tesla tiene a patadas son fanáticos y con capacidad de gasto. Luego, con el Model Y, todo será más fácil. Como todo coche de su segmento -crossover- tendrá el precio inflado por encima de los costes de producción extra que supone hacerlo respecto a un Model 3.

Afortunadamente para Tesla las respuestas a su gama de producto no llegan suficientemente rápido, pero a partir de 2020 la empresa debería estar bien asentada si no quiere que los peces grandes empiecen a pelear en igualdad de condiciones. Bueno, corrijo, casi en igualdad de condiciones, la capacidad de producción de Tesla sigue estando pasos por delante de los demás.

Recordemos que uno de los coches eléctricos estrella de la próxima década, el Volkswagen ID.3, se va a vender a un ritmo de 100.000 unidades al año, ya que de momento se va a ceñir al mercado europeo. Mientras, Tesla ya estaría produciendo en EEUU y en China, y en este último país clientes no van a faltar. Con fábrica en Asia, la guerra comercial de Trump va a tener un impacto menor.

Tesla, a diferencia de los demás fabricantes, no ha tenido que asociarse con ningún fabricante chino, la implantación se hizo ya con las normas relajadas del gobierno. Si lo hubiese hecho antes, habría tenido que pasar por el aro y buscarse novia china, compartir tecnología y saber hacer. A largo plazo no habría sido algo bueno para Tesla.

Con todo esto, no quiero vaticinar que Tesla pueda caer, pero es una posibilidad que no hay que descartar. Si tuviese la certeza de que no caerá, compraría acciones como loco, tienen un potencial de revalorización importante. A finales de 2018 Tesla cotizaba a casi 370 dólares el título, cerca del doble del valor actual. Ahí lo dejo.

Tesla Model 3 y sus rivales

36.990 €

41.990 €

48.200 €

P.V.P 44.045 €34.340 €

P.V.P 58.590 €53.958 €