Barcelona, Madrid y Valencia, contra los "paraísos fiscales" del IVTM

La gran disparidad de cuotas del impuesto de vehículos de tracción mecánica (IVTM) está favoreciendo cierta picaresca, de la cual se benefician algunas empresas con grandes flotas, matriculando los vehículos donde, ciertamente, ni están ni se les espera. Varios ayuntamientos piden acabar con esta práctica.

Todos los vehículos que están dados de alta en Tráfico tienen que abonar un tributo de recaudación municipal, el Impuesto de Vehículos de Tracción Mecánica o IVTM. Popularmente se conoce como numerito, letra o impuesto de circulación. Lo paga el propietario del vehículo a fecha de 31 de diciembre del año anterior.

Tanto las empresas como los particulares pueden censar el vehículo en un domicilio o sede fiscal, lo que abre la puerta a que haya quien busque pagar el mínimo del tributo que sea posible, ya que no es igual en todas partes y hay notables diferencias a lo largo de España.

Las cuotas del impuesto de vehículos de tracción mecánica está parcialmente fijadas a nivel estatal, concretamente en el Art. 96 de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales y actualizados a euros en el Art. 95 del RD Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales. Los precios fijados son los mínimos legales.

| Potencia y clase de vehículo | Cuota |

|---|---|

| A) Turismos: | - |

| De menos de 8 caballos fiscales | 12,62 € |

| De 8 hasta 12 caballos fiscales | 34,08 € |

| De más de 12 hasta 16 caballos fiscales | 71,94 € |

| De más de 16 hasta 20 caballos fiscales | 89,61 |

| De más de 20 caballos fiscales | 112 € |

| B) Autobuses: | - |

| De menos de 21 plazas | 82,22 € |

| De 21 a 50 plazas | 118,64 € |

| De más de 50 plazas | 148,30 € |

| C) Camiones: | - |

| De menos de 1.000 kilogramos de carga útil | 42,28 € |

| De 1.000 a 2.999 kilogramos de carga útil | 83,30 € |

| De más de 2.999 a 9.999 kilogramos de carga útil | 118,64 € |

| De más de 9.999 kilogramos de carga útil | 148,30 |

| D) Tractores: | - |

| De menos de 16 caballos fiscales | 17,67 € |

| De 16 a 25 caballos fiscales | 27,77 € |

| De más de 25 caballos fiscales | 83,30 € |

| E) Remolques y semirremolques arrastrados por vehículos de tracción mecánica: | - |

| De menos de 1.000 kilogramos de carga útil | 17,67 € |

| De 1.000 a 2.999 kilogramos de carga útil | 27,77 € |

| De más de 2.999 kilogramos de carga útil | 83,30 € |

| F) Otros vehículos: | - |

| Ciclomotores | 4,42 € |

| Motocicletas hasta 125 c.c. | 4,42 € |

| Motocicletas de más de 125 hasta 250 c.c. | 7,57 € |

| Motocicletas de más de 250 hasta 500 c.c. | 15,15 € |

| Motocicletas de más de 500 hasta 1.000 c.c. | 30,29 € |

| Motocicletas de más de 1.000 c.c. | 60,58 € |

Cualquier ayuntamiento español puede mantener esas cantidades en el mínimo legal o doblarlo -pero no más-. Además, en virtud de laLey 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, los ayuntamientos pueden bonificar el tributo del 50 al 100% en algunos supuestos:

- Coches o motos de reciente matriculación

- Coches híbridos o con combustibles alternativos

- Vehículos históricos o que superan cierta edad (25 o 30 años)

Estas bonificaciones hay que solicitarlas por parte del interesado y cumplir los requisitos de la ordenanza correspondiente de cada ayuntamiento. Por lo tanto, los valores de la tabla superior pueden verse aún más alterados, pudiendo haber vehículos que de forma temporal o permanente tienen bonificado el impuesto parcial o totalmente.

Esta variabilidad supone un problema para ciertos ayuntamientos, los que tienen los impuestos más altos por sus necesidades de financiación o por cualquier motivo.

Ejemplo de formulario de pago del IVTM de la Diputación de Granada. En algunos casos el IVTM lo recaudan las diputaciones y no ayuntamientos aisladamente

La Federación Española de Municipios y Provincias (FEMP) ha recibido una queja de los consistorios de Barcelona, Madrid y Valencia, que denuncian la existencia de «paraísos fiscales» en los que se matriculan vehículos que están circulando por sus calles y suponen una merma de sus ingresos tributarios.

Por ejemplo, Barcelona cifra en 2,7 millones de euros la recaudación perdida. El fenómeno está yendo a más con las empresas de «leasing» y «renting». Naturalmente el fenómeno se da fundamentalmente en ayuntamientos que cobran el mínimo del ITVM, dándose el caso de que tienen más habitantes mecánicos que humanos, solo que los primeros no son un problema de aparcamiento, ni de contaminación, ni de tráfico. No están allí nunca.

Estos municipios piden a la FEMP que la DGT tenga un control sobre los domicilios de los vehículos, no limitándose a inscribirlos, sino comprobar si esos domicilios son reales o ficticios. En el caso de las empresas, habría que cruzar datos fiscales para ver si se trata de un fraude o está realmente justificado.

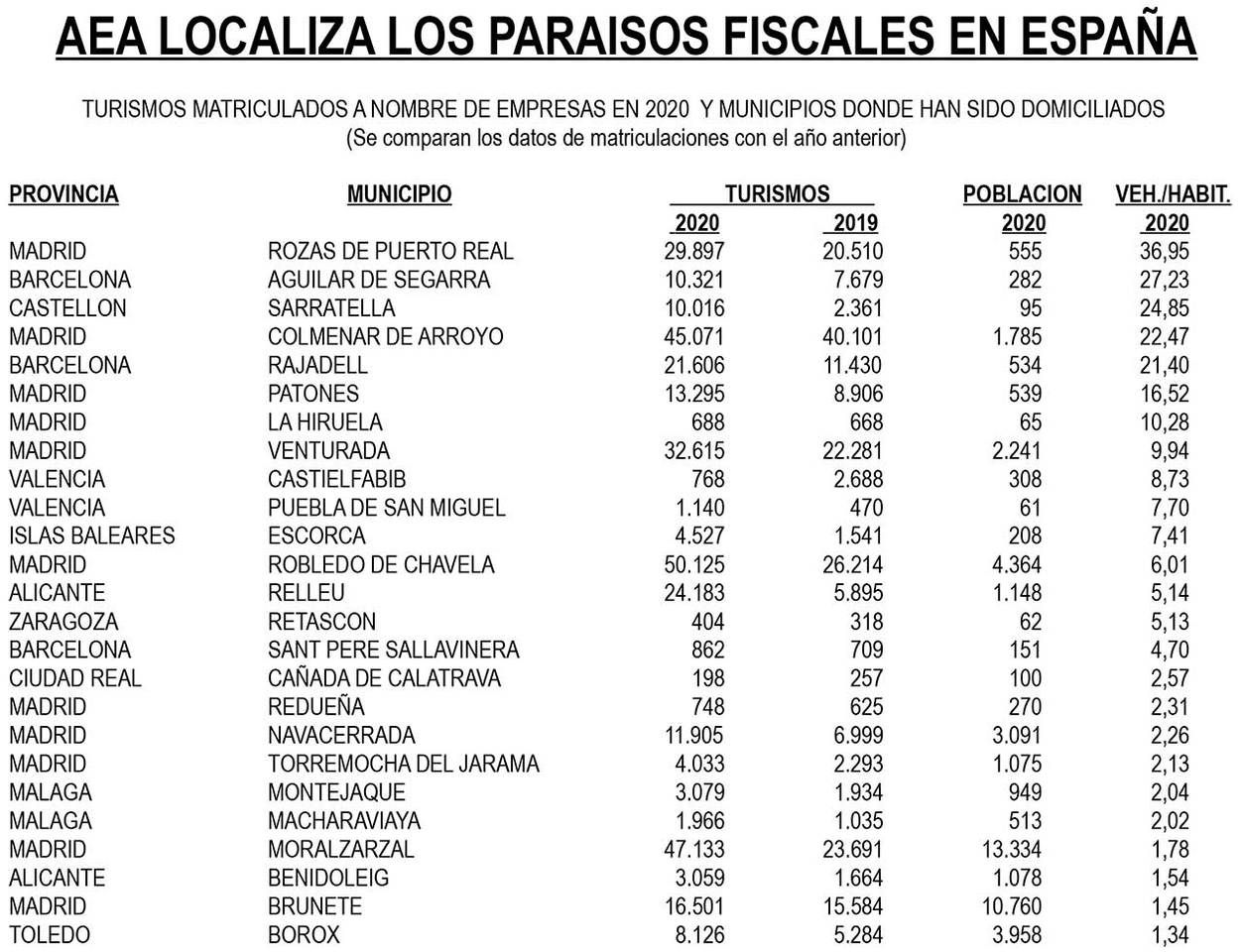

Automovilistas Europeos Asociados determinó una lista de municipios con una cantidad muy sospechosa de vehículos por habitante

El IVTM es una de las figuras impositivas más arcaicas que tenemos que pagar. La fórmula del pago por cilindradas (caballos fiscales) es antediluviana, la última actualización es de 1988. En esa época no tenía mucha lógica que un motor 1.5 tuviese más potencia que un 2.8, por ejemplo, pero hoy día eso sí ocurre.

Lo que hay que hacer con este impuesto es actualizarlo de una vez. Si se trata de ponderar el nivel de potencial daño que hace un vehículo, pues en vez de la cilindrada habría que plantearse usar otros datos: potencia, peso, superficie (largo x ancho), número de plazas, etc. Y, evidentemente, que en un ayuntamiento perdido se puedan matricular flotas entertas de vehículos solo por ser más barato.

Bastaría una simple limitación de vehículos por domicilio particular o, en el caso de empresas, ligar estas matriculaciones siempre a la sede fiscal ligada a la actividad económica. De esta forma, los tributos irán donde tienen más sentido que vayan. Mientras tanto, estos «paraísos fiscales» gozan de unos ingresos que de otra forma no podrían tener...

Fuente: El Mundo Motor