El dominio de las baterías chinas no tiene fin: este dato confirma que será líder mundial durante décadas

La pandemia no ha hecho que la inversión en el sector de las baterías se detenga, pues en los últimos cuatro años se han comprometido 300.000 millones de dólares. Y sí, China acapara la mayor parte.

El sector automotriz camina con paso acelerado, aunque no sabemos si lo suficientemente firme, hacia el coche eléctrico. Y eso tiene sus consecuencias en la industria.

La transformación que está sufriendo el mundo del automóvil a consecuencia de su giro hacia lo eléctrico se está dejando notar en la tecnología, la estrategia comercial, la industria, la empleabilidad y los proveedores.

Y, seguramente, el sector que mayor crecimiento e impulso ha tomado en los últimos años ha sido el de las baterías.

¿Buscas tu coche eléctrico ideal?

Encuentra el coche eléctrico que mejor encaja contigo en 1 minuto

Probar recomendador

China es responsable del 79 % de la producción actual de baterías de iones de litio a nivel mundial

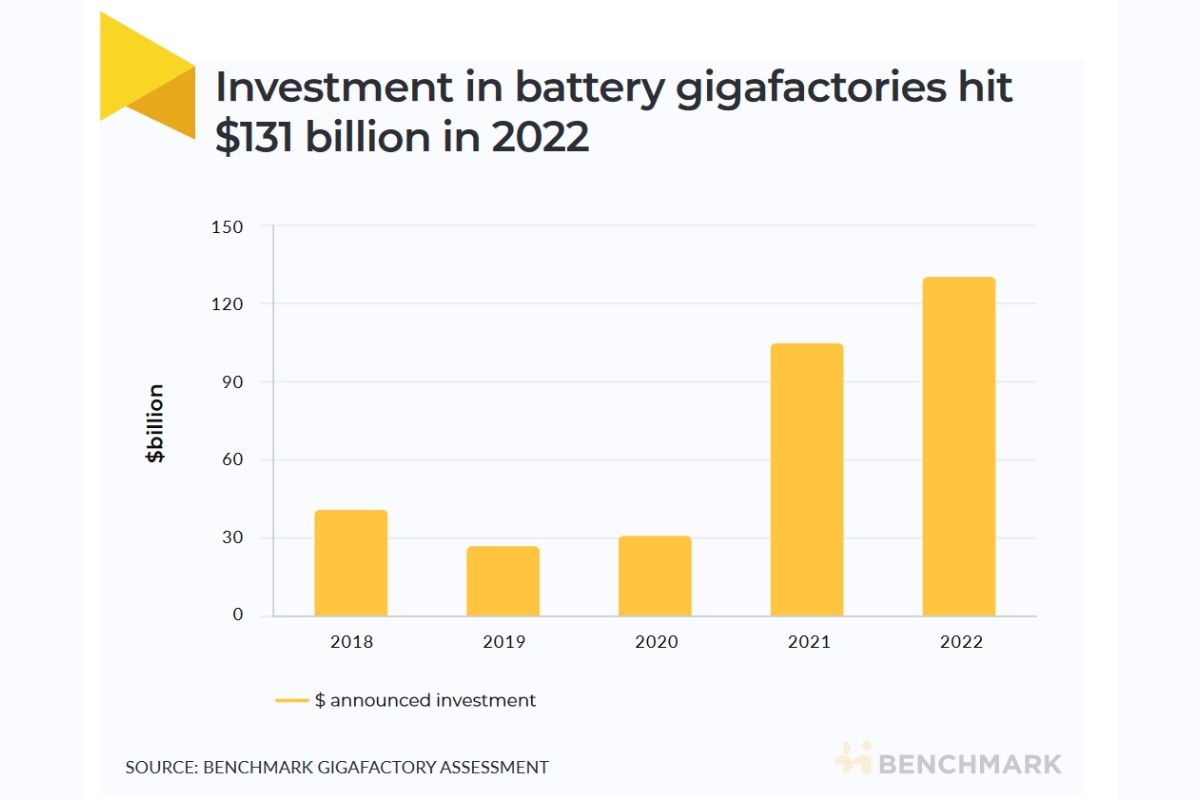

300.000 millones de dólares para más baterías

La agencia de análisis de la cadena de suministro para la transición energética, Benchmark Minerals, ha puesto una cifra sobre la mesa: 300.000 millones de dólares. Es decir, unos 279.000 millones de euros al cambio en el momento de escribir este artículo.

Ese es el alcance de la inversión en nuevas gigafactorías realizado durante los últimos cuatro años en el mundo, siendo la notable cantidad de 131.000 millones la comprometida durante el año 2022.

Esto supone un aumento del 24 % con respecto al ejercicio anterior y no hace sino consolidar una tendencia que se inició recientemente. Y la propia Benchmark pronostica que esto seguirá siendo así, pues en 2030 la producción mundial de baterías de iones de litio se multiplicará por cinco.

China sienta las bases de un dominio muy longevo

Los datos señalan que en 2022, se pusieron en marcha 102 gigafactorías, que fueron capaces de sumar una capacidad total de 3,1 teravatios-hora (TWh) al monto global mundial.

Pero quien piense que el dominio actual que China disfruta tiene visos de llegar a su fin a corto o medio plazo, deberá olvidarse de ello.

No en vano, el país oriental comprometió en 2022 el 74 % de la inversión total en gigafactorías, con el mayor fabricante del mundo, CATL, anunciando 12.600 millones de dólares de inversión para incrementar su capacidad de producción de baterías.

CATL, que en junio recaudó 6700 millones de dólares a través de una colocación privada de acciones, tiene proyectada una capacidad de 1042,6 GWh para 2031. Mientras, la también china CALB ha recaudado recientemente más 1300 millones de dólares para incrementar también su potencial de producción de baterías.

Qué pueden hacer Estados Unidos y Europa

Según datos de S&P Global Market, China es responsable del 79 % de la producción actual de baterías de iones de litio a nivel mundial. Le siguen Estados Unidos con un 6,2 % y Hungría como líder europeo con un 4 %.

Esto deja a los dos máximos rivales del gigante asiático con mucho trabajo por hacer para acabar con su dominio en los próximos años, y la fuerte inversión de China no les permite ser muy optimistas.

A tenor de lo visto en los últimos meses, todo indica que Estados Unidos es el único país con potencial para hacerlo posible y la Ley de Reducción de la Inflación aprobada en agosto de 2022 parece ser la clave.

Dicha ley va asociada a una inversión de casi 21.000 millones a muy corto plazo, incrementando la capacidad de producción de baterías del país norteamericano en un 49 % y llegando hasta los 1046,6 GWh. Mientras, la Europa de la Upcell Alliance ha incrementado su capacidad en un 39,5 %, llegando hasta los 1193,2 GWh.

Los costes de producción

En cualquier caso, las perspectivas para Estados Unidos y Europa son complejas, ya que tendrán que lidiar con un entorno de mayor inflación y costes.

Benchmark informa de que las gigafactorías norteamericanas tienen un coste promedio un 46 % superior al de las chinas. Es decir, un precio medio de 127 millones de dólares por GWh en Estados Unidos frente a los 72 millones de dólares por GWh en suelo chino.

Esto hace que diversas empresas que planean invertir fuera de suelo asiático se lo piensen dos veces. Como LG, que recientemente anunció que, a consecuencia de la inflación, revisaría sus planes para la gigafactoría de 1300 millones de dólares que tenía intención de construir en Arizona.

¿Servirán las medidas estadounidenses y europeas para corregir la situación y dotarles de herramientas suficientes para competir con China? Si eso llega a suceder, no será antes de una década como muy pronto, a tenor de los datos que conocemos en la actualidad.

También habrá que ver cómo influirá en el mercado del futuro la perspectiva de un déficit de baterías a partir de 2028. Es en ese momento cuando se espera que la demanda de vehículos eléctricos continúe aumentando hasta provocar que empiecen a escasear celdas de Nivel 1 para saciar las ansias de crecimiento del sector.