El coche eléctrico es el futuro de la automoción, pero también una máquina capaz de quemar 514.000 millones en 7 años

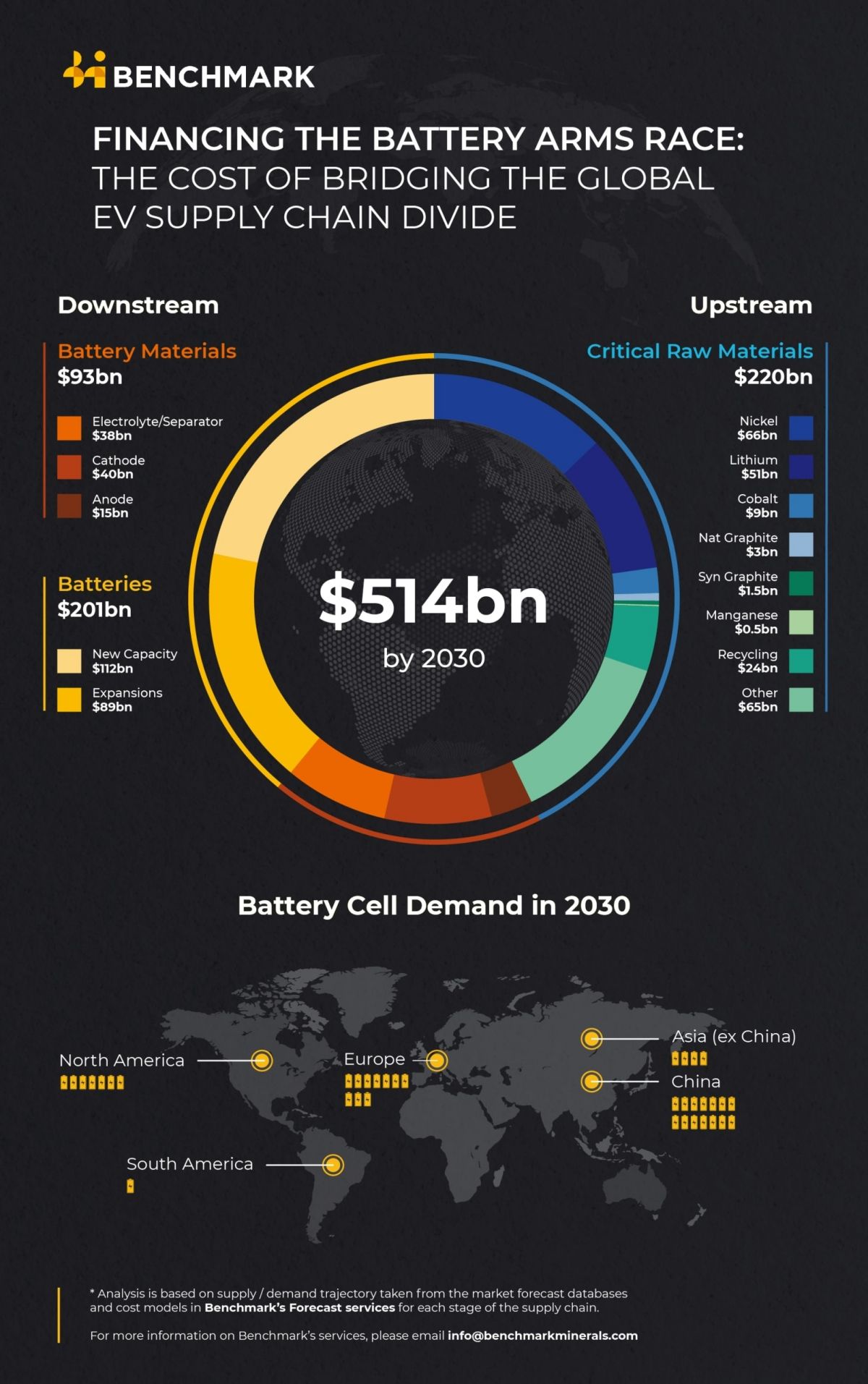

Según un análisis de Benchmark, la industria de las baterías a nivel mundial necesitará invertir al menos 514.000 millones en la cadena de suministro para satisfacer la demanda esperada en 2030, y 920.000 millones para 2035.

El auge del coche eléctrico ha sido un fenómeno destacado en la industria automotriz en los últimos años. El aumento de la conciencia sobre el cambio climático, junto con los avances tecnológicos y las políticas gubernamentales favorables, ha impulsado la demanda de vehículos eléctricos en todo el mundo.

Y, a medida que más personas optan por vehículos eléctricos en lugar de los tradicionales de combustión interna, se ha creado una necesidad creciente de baterías de alto rendimiento y capacidad para alimentar estos vehículos, impactando notablemente en el mercado.

En 2030, la demanda mundial anual de baterías de iones de litio alcanzará los 3,7 TWh

¿Buscas tu coche eléctrico ideal?

Encuentra el coche eléctrico que mejor encaja contigo en 1 minuto

Probar recomendador

Las baterías de iones de litio se han convertido en la opción preferida debido a su alta densidad de energía, larga vida útil y capacidad de carga rápida. A consecuencia de ello, la producción de materias primas clave, como el litio, el níquel y el grafito, ha experimentado un aumento significativo para satisfacer la demanda de baterías.

Asimismo, se están construyendo nuevas gigafactorías en todo el mundo para aumentar la capacidad de producción de baterías y reducir los costes.

Hacen falta muchas más baterías

Un informe de Benchmark Minerals vaticina que serán necesarios al menos 3,7 teravatios-hora (TWh) de baterías de litio para 2030, algo propiciado principalmente por el crecimiento de los vehículos eléctricos.

Para producir las materias primas necesarias, se requerirán 220.000 millones de dólares, representando el níquel y el litio más de la mitad de esa cantidad. La fabricación de las baterías adicionales requerirá 201.000 millones, mientras que la producción intermedia de materiales necesitará los 93.000 millones restantes.

Estas inversiones en la industria de las baterías son sólo una fracción de los 35 billones estimados necesarios para la transición energética en 2030, que incluye gastos en energías renovables y otras infraestructuras.

Según la Agencia Internacional de Energía Renovable (IRENA), la inversión global en tecnologías para la transición energética alcanzó un récord de 1,3 billones de dólares en 2022.

Andrew Miller, director de operaciones de Benchmark, enfatiza que el almacenamiento de energía mediante baterías es una parte estratégicamente crítica de la transición hacia la energía limpia.

Aunque representa una fracción del financiamiento total requerido, es una tecnología esencial para alcanzar los objetivos de energía limpia y financiar las cadenas de suministro de las baterías es crucial en la carrera hacia la neutralidad de carbono.

El litio y el níquel, los materiales que plantean un mayor reto

Según Lithium Forecast de Benchmark, se espera que este año se extraigan más de un millón de toneladas de carbonato de litio equivalente (LCE) por primera vez.

Para 2030, se proyecta que este número aumentará a 2,8 millones de toneladas, impulsado principalmente por la demanda de baterías de iones de litio. La expansión de la industria global del litio requerirá una inversión de 51.000 millones de dólares.

Según Benchmark, el litio será el principal cuello de botella para el crecimiento de la industria de las baterías en comparación con otras partes de la cadena de suministro. Se necesitará más litio en 2030 de lo que se extrajo entre 2015 y 2022.

El níquel refinado también presentará desafíos, con una brecha de suministro de casi dos millones de toneladas entre la producción actual y la necesaria a nivel mundial para 2030. Se requerirá una inversión crítica de 66.000 millones de dólares en minerales de níquel.

Aunque la mayor parte de la demanda de níquel no está relacionada con las baterías (con el acero inoxidable representando la mitad de la demanda), el mercado de demanda de níquel de más rápido crecimiento son las baterías. Se prevé que la demanda de níquel de las baterías aumente del 15 % este año al 32 % en 2030, según el Nickel Forecast de Benchmark.

En cuanto al grafito, tanto natural como sintético, se pronostica una brecha de suministro combinada de 3,6 millones de toneladas. Sin embargo, debido a los requisitos de capital relativamente más bajos para las minas y las instalaciones de producción de grafito sintético, la inversión necesaria se estima en 4.300 millones de dólares.

3,7 TWh en 2030

En 2030, según las proyecciones de Benchmark, la demanda mundial anual de baterías de iones de litio alcanzará los 3,7 TWh, mientras que se espera que la producción mundial este año sea de 1,0 TWh. Para cerrar esta brecha, se requerirá una inversión de 201.000 millones de dólares.

La mayor parte de esta inversión (56 %) se destinará a la construcción de nuevas gigafábricas, que representarán 1,2 TWh de capacidad adicional. Los 89.000 millones de dólares restantes se necesitarán para expandir y desarrollar sitios ya existentes.

Además de las gigafábricas, la producción de cátodos y ánodos también requiere una atención significativa. Según el análisis de Benchmark, se necesitarán 40.000 millones de dólares para la producción de cátodos y 15.000 para la producción de ánodos a fin de cerrar la brecha de suministro proyectada para 2030.

Óscar Magro ha probado el BYD Atto 3 y nos lo cuenta todo sobre él.

Es crucial invertir en la producción de cátodos y ánodos, ya que son componentes clave en las baterías. Si no se realiza esta inversión en la cadena de suministro intermedio (midstream), las gigafábricas no podrán operar a plena capacidad.

Además, los electrolitos y los separadores también requieren una inversión significativa. Benchmark estima que se necesitarán 38.000 millones de dólares para cerrar la brecha de suministro en esta área para 2030.

China domina, pero crecerá la inversión en otras regiones

En la actualidad, China domina todos los segmentos de la cadena de suministro de baterías y ha acumulado experiencia en la construcción de instalaciones de producción a un coste relativamente bajo.

Sin embargo, se espera que los países busquen desarrollar cadenas de suministro regionales, lo que aumentaría el coste estimado de 514.000 millones de dólares para la industria. Por ejemplo, se estima que una refinería de litio en China cuesta alrededor de 500 millones de dólares, mientras que una instalación de tamaño equivalente en Estados Unidos costaría 1.300 millones.

En términos de línea de tiempo, una gigafábrica puede construirse en un periodo aproximado de dos a cinco años y una refinería en dos años, pero el desarrollo de las minas en origen puede llevar entre cinco y 25 años.

Por lo tanto, aunque las gigafábricas requieren la mayor inversión, es crucial invertir en minas ahora para evitar restricciones de producción debido a la escasez de materias primas. Como conclusión final, Simon Moores, director ejecutivo de Benchmark, afirma que la industria debe adoptar un enfoque conjunto para garantizar un crecimiento armonizado en todos los aspectos de la cadena de suministro y maximizar la eficiencia.